.png)

Contiene 2 cursos: Aprendiendo

a Auditar y Curso virtual en NIA

100 horas de autoestudio

Certificadas

Acceso 24 horas, 7 días a la

semana

Disponible por 6 meses

Este Diplomado te permite

aprender y aplicar las Normas Internacionales de Auditoría y te prepara para la

Certificación Internacional NIA ACCA.

Este Diplomado Virtual

Formación en NIA busca brindar a los participantes la información y

herramientas necesarias para el entendimiento y manejo de la estructura de los

Estándares Internacionales de Auditoría. Contiene 2 Cursos virtuales: Nivel

Introductorio APRENDIENDO A AUDITAR y Nivel de Formación CURSO VIRTUAL EN

NIA. El nivel introductorio y cinco módulos adicionales de formación,

facilitará el aprendizaje sobre Normas internacionales de Auditoría

contribuyendo a su vez a la preparación para la Certificación a nivel

Internacional NIA con ACCA.

Una de las principales

inquietudes que reflejan los profesionales de la contaduría pública, revisores

fiscales, auditores internos y externos independientes en los primeros años de

la experiencia profesional es como mantenerse a la palestra de los grandes

cambios que están sucediendo en el mundo empresarial y no ser víctimas de

estafas, desfalcos o información manipulada, en un mundo donde la información

fluctúa y la liberación de las fronteras tecnológicas hacen que los nuevos

profesionales deban ser más competentes e integrales a la hora de asumir

posiciones organizacionales de toma de decisiones.

Es por ello que hemos creado

este curso de “Aprendiendo a Auditar” un seminario taller comprendido en

nueve módulos básicos que le permiten al participante incursionar en el mundo

de la auditoria de una forma sencilla comprendiendo y fortaleciendo de forma

continuada el desempeño profesional ya que promueve la observancia de normas

profesionales de alta calidad emitidas por el IFAC y que son de obligatorio

cumplimiento en las actuaciones profesionales de un contador público al momento

de realizar una auditoría , un aseguramiento , una revisión limitada o un

servicio relacionado a la profesión.

Objetivos:

Para ser auditor se requieren

muchas horas de experiencia profesional, lectura, formación y desempeño en las

actividades que vinculan una auditoria es por ello por lo que nos sentimos

motivados a guiarte en los primeros pasos, que conozcan los conceptos

fundamentales y la forma de como estudiar para optimizar los conocimientos

sobre los pronunciamientos IFAC que regulan todas las actuaciones profesionales

de un contador público y dentro de las cuales encontramos la auditoria

Dirigido a:

Contadores Públicos

profesionales que deseen conocer, optimizar o actualizar sus conocimientos de

acuerdo con los estándares internacionales emitidos por el IFAC. Para

estudiantes de contaduría pública, Todas aquellas personas con formación no

contable que requieran por su trabajo conocer y entender cómo se realiza una

auditoría. Auxiliares contables o administrativos, supervisores, personal

administrativo, ejecutivos, profesionales independientes, empresarios o

directores generales, emprendedores y todas aquellas personas que, en el

desarrollo de su trabajo, teniendo o no la profesión de contadores o carreras

afines, tengan relación con la práctica de revisiones, auditorías, evaluación y

mejora de procesos, aseguramiento de calidad, cualquier persona que necesite o

requiera un primer curso de auditoría que le ofrezca las bases para una

preparación en dicha área.

Metodología:

78 videos de alta calidad en

los cuales con lenguaje sencillo se tratan todos los aspectos básicos de un

proceso de auditoria desde la aceptación del compromiso hasta la formación de

la opinión sobre los resultados obtenidos, tocando los aspectos relaciones con

las normas NIA desde la serie 200 hasta la serie 800, además de la diferencia

de una auditoria con las actuaciones profesionales NISR, NIEA, NIER. El

estudiante deberá observar los videos y profundizar el tema con las guías de

aprendizaje por cada sección y al terminar su proceso deberá responder a

cuestionarios y desarrollo de casos prácticos que le permitirán consolidar

conocimientos adquiridos por cada unidad. También se contará con atención por

parte del instructor en la respuesta de las dudas planteadas por el estudiante

a través del desarrollo de Foro y chat informativos sobre el tema dándole valor

fundamental a la interacción con el facilitador.

Metodología:

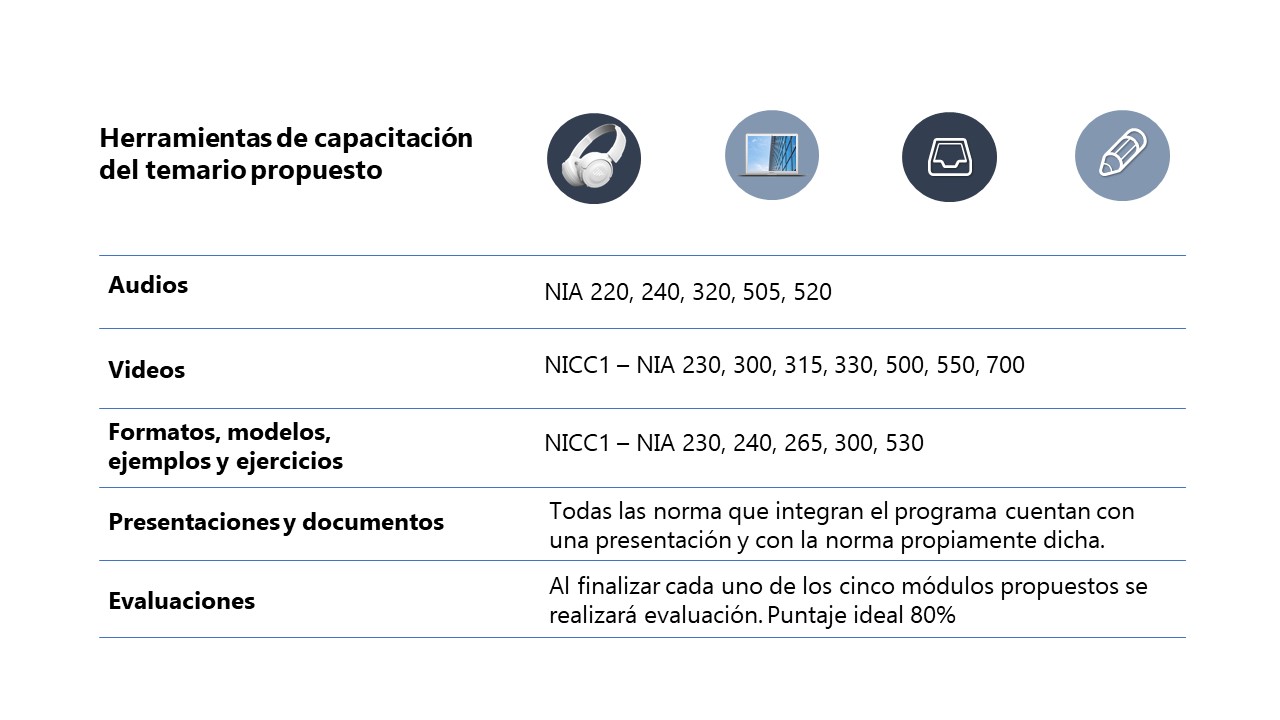

Por tratarse de un curso

virtual, el participante tendrá a disposición audios y vídeos complementarios

para aquellas normas que por su importancia requieren mayor énfasis y/o

claridad, además de diapositivas explicativas para cada una de las Normas

que constituyen el programa.

Esta misma dinámica se

aplicará para la explicación de los ejercicios, ejemplos y modelos.

Las evaluaciones constituyen

una herramienta de autoanálisis, ya que uno de los objetivos de este programa

es preparar al participante para el examen de certificación en las Normas

Internacionales de Auditoría.

En este sentido, cada tema

estará acompañado en todos los casos de la normatividad asociada y la

presentación de aspectos relevantes; según el caso y la relevancia de la norma

bajo análisis, se contará con material de apoyo audiovisual, así:

¿Qué conocimiento se habrá adquirido al

finalizar el programa?

Diplomado Virtual Formación en NIA

No se ha encontrado revisión