.png)

En el

artículo anterior seguimos hablando sobre la NIIF 13; las transacciones; los

participantes del mercado; y el precio que caben lugar en esta norma. Si aún no

lo leíste, ingresa dándole clic aquí para que no te pierdas de ninguna

información importante que pueda ayudarte a generar mejores resultados.

Valor

Razonable de Activos Financieros

Máximo

y mejor uso de activos no financieros

Una

medición a valor razonable de un activo no financiero tendrá en cuenta la

capacidad del participante de mercado para generar beneficios económicos

mediante la utilización del activo en su máximo y mejor uso o mediante la venta

de este a otro participante de mercado que utilizaría el activo en su máximo y

mejor uso.

El

máximo y mejor uso de un activo no financiero tendrá en cuenta la utilización

del activo que es físicamente posible, legalmente permisible y financieramente

factible. La medición del máximo y mejor uso de un activo no financiero tendrá

en cuenta lo siguiente:

Veamos

a continuación en qué consiste cada uno de estos criterios.

1. Un uso que es físicamente posible

tendrá en cuenta las características físicas del activo que los participantes

del mercado tendrían en cuenta al fijar el precio del activo (por ejemplo,

localización o dimensión de una propiedad).

2. Un uso que es legalmente permisible

tendrá en cuenta las restricciones legales de utilización del activo que los

participantes del mercado tendrían en cuenta al fijar el precio del activo (por

ejemplo, regulaciones de zona aplicables a la propiedad).

3. Un uso que es financieramente factible

tendrá en cuenta si una utilización del activo que es físicamente posible y

legalmente permisible genera un ingreso o flujos de efectivo adecuados

(teniendo en cuenta los costos de conversión del activo para esa finalidad)

para producir una rentabilidad de la inversión que los participantes del

mercado requerirían de una inversión en ese activo destinado a ese uso.

El

máximo y mejor uso se determinará a partir de la perspectiva de los participantes

del mercado, incluso si la entidad pretende un uso distinto. Sin embargo, el

uso presente por parte de una entidad de un activo no financiero se presume que

es el máximo y mejor, a menos que el mercado u otros factores sugieran que un

uso diferente por los participantes del mercado maximizaría el valor del

activo.

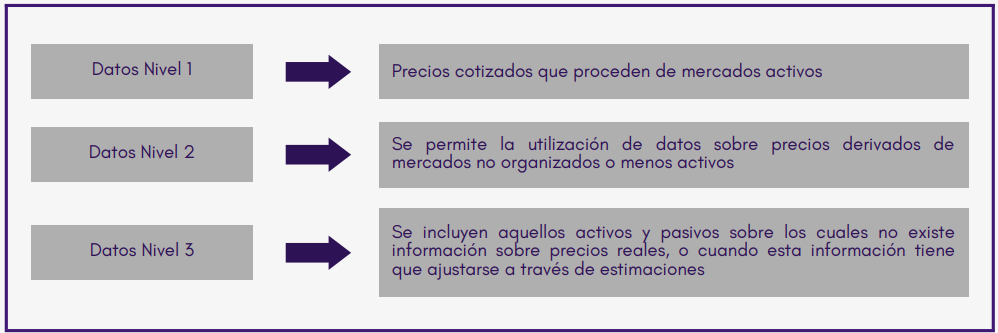

Jerarquía

del Valor Razonable

Para

incrementar la coherencia y comparabilidad de las mediciones del valor

razonable e información a revelar relacionada, esta NIIF establece una

jerarquía del valor razonable que clasifica en tres niveles los datos de

entrada de las técnicas de valoración utilizadas para medir el valor razonable.

La jerarquía del valor razonable concede la prioridad más alta a los precios

cotizados (sin ajustar) en mercados activos para activos y pasivos idénticos

(datos de entrada de Nivel 1), y la prioridad más baja a los datos de entrada

no observables (datos de entrada de Nivel 3).

En

algunos casos, los datos de entrada utilizados para medir el valor razonable de

un activo o un pasivo pueden clasificarse dentro de diferentes niveles de la

jerarquía del valor razonable. En esos casos, la medición del valor razonable

se clasifica en su totalidad en el mismo nivel de la jerarquía de valor

razonable que el dato de entrada de nivel más bajo que sea significativo para

la medición completa.

Evaluar la relevancia de un dato de entrada en particular para la medición completa requiere del juicio profesional, teniendo en cuenta factores específicos del activo o pasivo. Los ajustes para llegar a mediciones basadas en el valor razonable, tales como los costos de vender al medir al valor razonable menos los costos de venta, no se tendrán en cuenta al determinar el nivel de la jerarquía del valor razonable dentro del que se clasifica una medición del valor razonable.

Nota: Se prefieren

siempre las variables de nivel superior; pero si se utilizan variables de dos

niveles, el resultado es del nivel inferior.

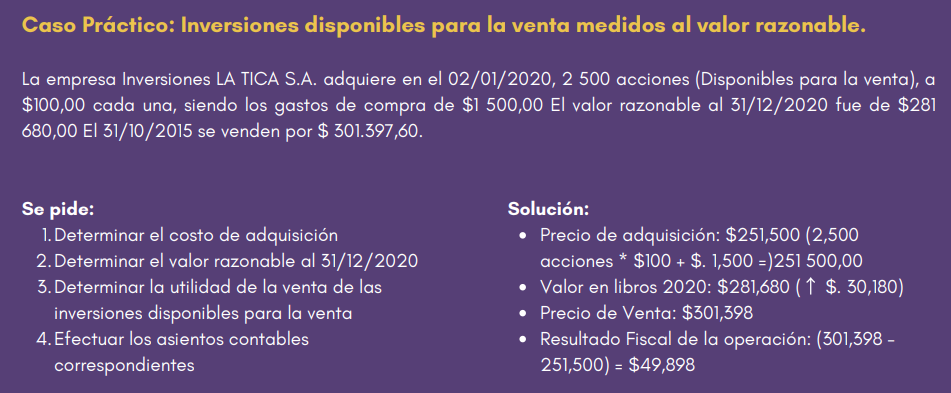

Tratamiento

contable:

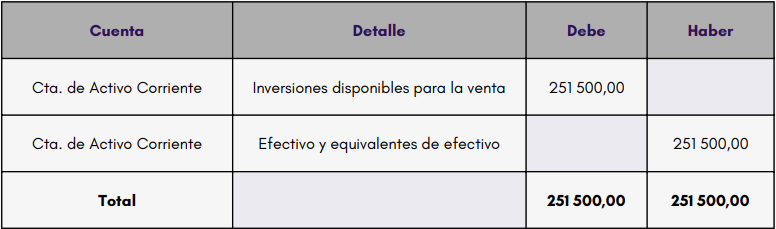

Por los costos de adquisición

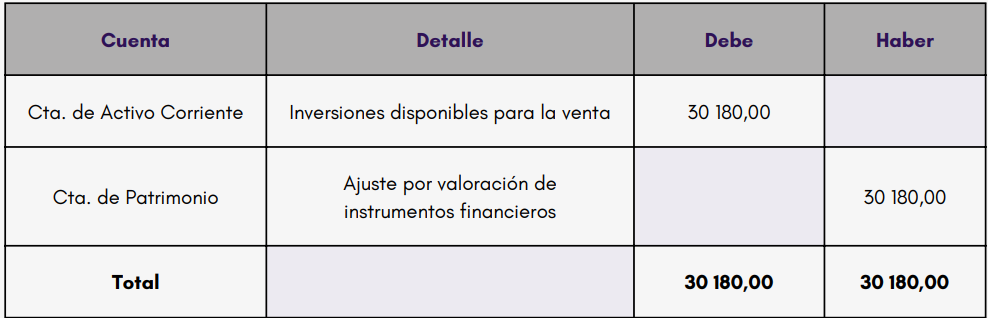

Por el ajuste del

Valor Razonable al 31/12/2020

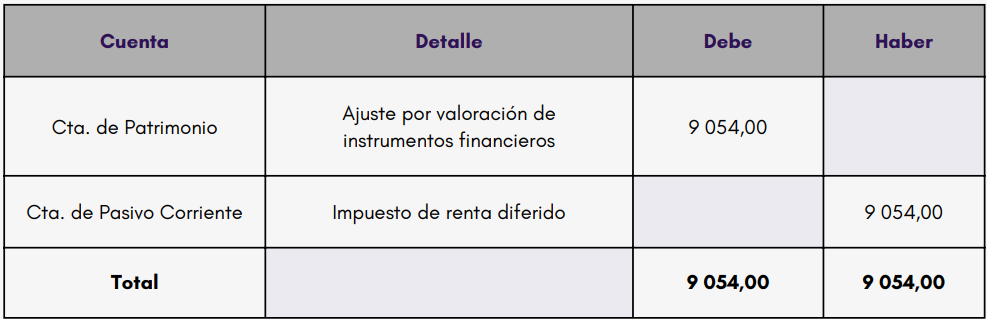

Por el ajuste del IR diferido

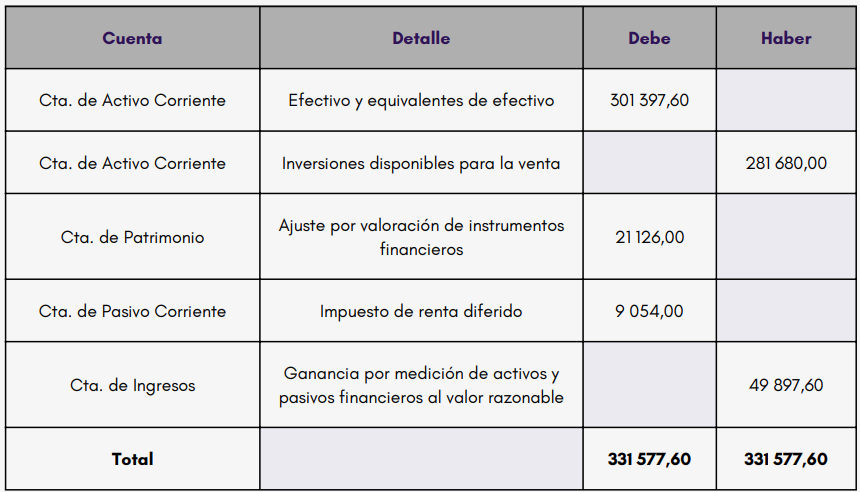

Por la venta de las inversiones disponibles para la venta

Autor:

Arturo

Baltodano

BCR

Consultores

ALTAC

Costa Rica

Email: abaltodano@bcr-consultores.com

Link: bit.ly/3waDwFN

Recopilamos y utilizamos cookies para ofrecerle la mejor y más relevante experiencia en el sitio web. Por favor, acepte las cookies. Política de privacidad